けーたつ(@ketatsuthe)です。

前回に引き続き、一般消費財セクターの米国銘柄を分析してみます。

現在保有セクターに一般消費財、不動産は保有なし。

今回は、一般消費財セクターの「ウェイコ・グループ(WEYS)」です。

上記3サイトより情報を取得しています。2020年11月

ウェイコ・グループ(WEYS)のプロフィール

1906年設立。

米国のフットウェア卸売販売業者。「フローシャイム」、「ナンブッシュ」、「ステイシーアダムス」などのブランド名で、革ドレスシューズ、カジュアルシューズ、アウトドアブーツ、アウトドアシューズ、サンダルなどを販売する。メンズシューズを専門とするが、レディースシューズとキッズシューズも扱う。

Yahoo financeより引用

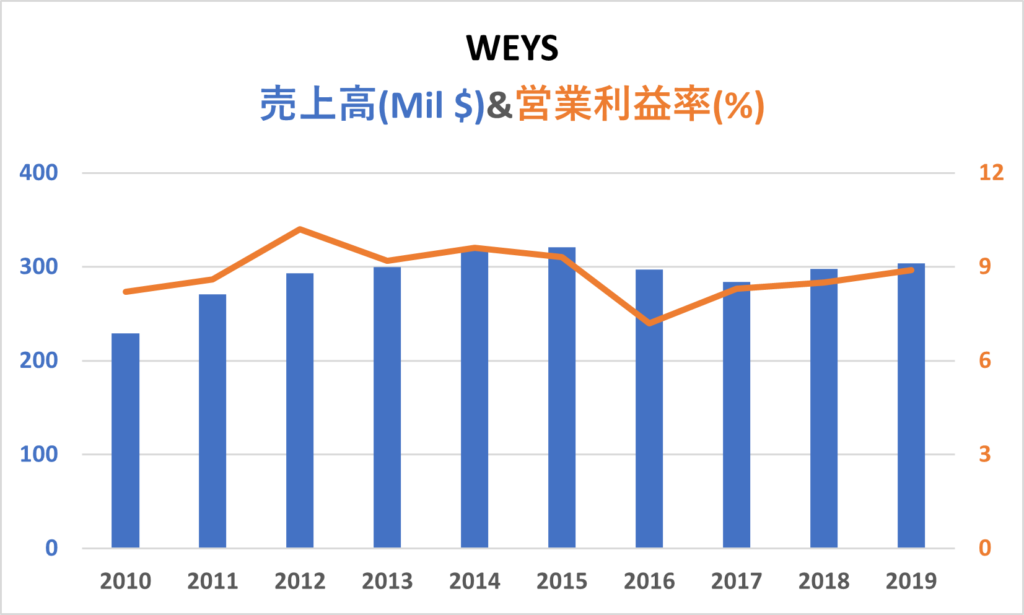

業績

売上高、営業利益率

売上高、営業利益率が上昇し続けているか。

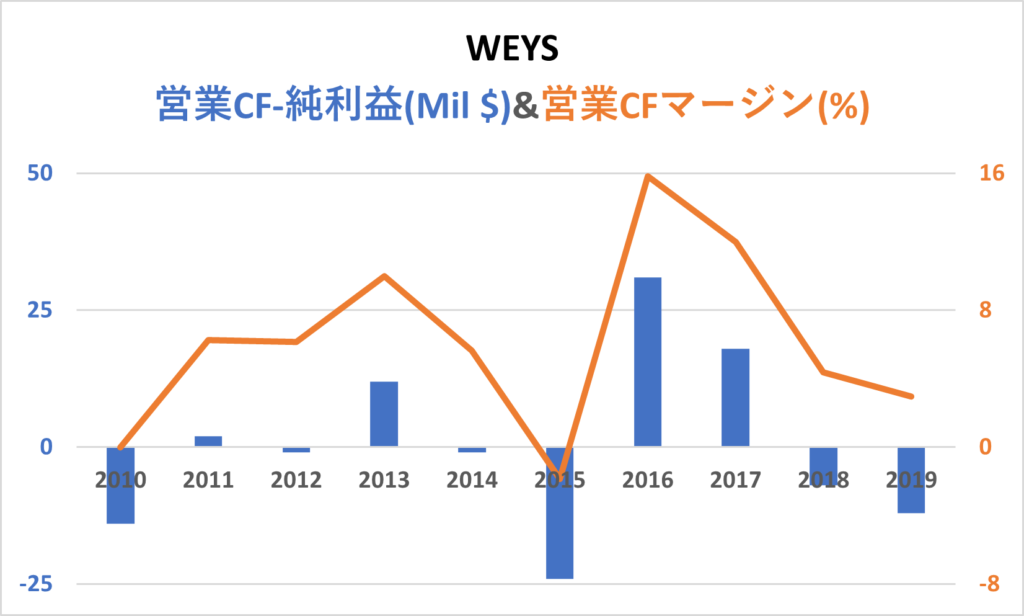

営業CF関係

営業CFから純利益を差し引いた額がプラスか。

営業CFマージンが15%以上か(業態による)。大きく上下していないか。

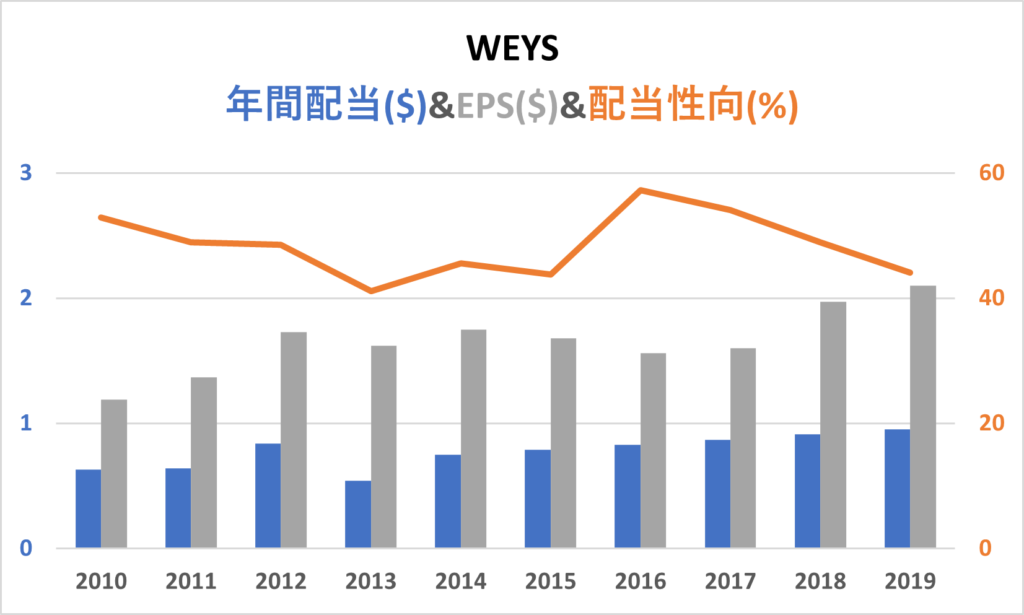

株価・配当

WEYSの株価チャート

年間配当、EPS、配当性向の10年推移

EPSは上昇し続けているか。

配当金を狙っているので、配当性向が高すぎないか。

配当利回り、累積増配率、連続増配年数

配当利回りが3%以上。

連続増配年数が長いか。(リーマンショックなど経済危機でどうだったか)

まとめ

一般消費財セクターの「ウェイコ・グループ(WEYS)」を各データの10年推移を用いて分析しました。

38年連続配当ですが、連続増配は6年、2013年に減配しています。38年でも十分すごいです。

しかし2020年3月、6月期の業績は売上高、営業利益ともに大きく減少し赤字に転落しています。

日本でも外出が減ったことで靴の需要は大きく減少しています。

ABCマートnews|第2Qは2桁台の大幅減収減益/四半期開示以来初の減収

配当性向に余裕はありますが、私は業績を考えると敢えて購入する銘柄ではないと考えます。

何か間違えがあればこっそり教えていただけると幸いです。

お付き合いいただき、ありがとうございました!

コメント